El mercado inmobiliario en España en 2026: lo que todo comprador, vendedor e inversor necesita saber

José Castro Luque

José Castro Luque

Llevamos meses recibiendo preguntas sobre lo mismo: ¿Es buen momento para comprar? ¿Los precios van a bajar? ¿Me merece la pena esperar? ¿Qué está pasando con el euríbor y con todo lo que está ocurriendo en el mundo?

Son preguntas completamente legítimas. Estamos en un momento en el que las noticias internacionales, la geopolítica, los mercados financieros y la política monetaria del Banco Central Europeo se mezclan con la realidad cotidiana del mercado de la vivienda. Y todo eso tiene un impacto directo en las decisiones que toman mis clientes cada día.

Por eso he decidido escribir este análisis completo. No desde la perspectiva de un medio de comunicación, sino desde la trinchera: desde la perspectiva de un agente inmobiliario que trabaja a pie de calle en Córdoba y en distintas zonas de Andalucía, que negocia, visita inmuebles, habla con propietarios, con compradores, con bancos y con promotores. Esto es lo que está pasando, con datos reales y sin adornos.

📊 España: un mercado que sube con fuerza, pero con matices que hay que entender

Empecemos por lo más importante: los precios en España no están cayendo. Ni se espera que caigan en el corto plazo.

El valor de la vivienda nueva y usada ha subido de media un 10,7% en 2025, con un avance más acusado en la segunda mitad del año. Esta subida triplica el aumento medio registrado en 2024, que fue del 3,5%. Grupo Assista Si esto no te llama la atención, déjame que te lo ponga en perspectiva: no habíamos visto subidas así desde antes de la crisis financiera de 2008.

A cierre de 2025, Andalucía registró un incremento del 22,2% en el precio de la vivienda, siendo una de las comunidades autónomas con mayor subida del país, solo por detrás de Murcia, la Comunitat Valenciana, Asturias y Cantabria. Innovahousegroup Esto convierte a nuestra comunidad en uno de los mercados más dinámicos de toda España.

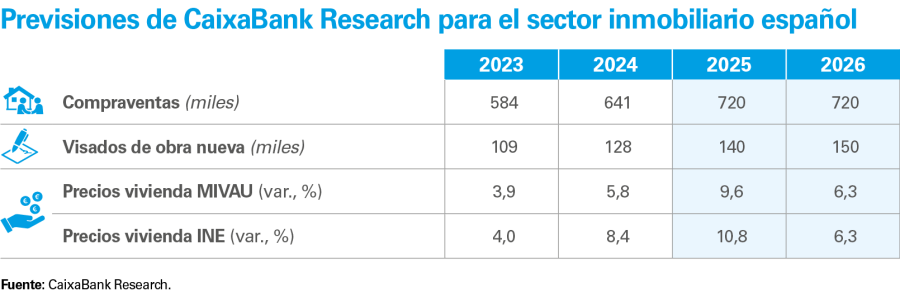

¿Y para 2026? BBVA Research prevé que los precios de la vivienda aumenten un 5,3% en 2026, después de una subida del 7,3% en 2025. Su análisis destaca que la combinación de una oferta muy limitada y una demanda todavía fuerte seguirá impulsando el mercado. Escogecasa Por su parte, CaixaBank Research anticipa un crecimiento del 6,3% en 2026, subrayando que este crecimiento, superior al previsto para la renta disponible por hogar, tensionará aún más los indicadores de accesibilidad, especialmente en las zonas de mayor demanda. Escogecasa

Resumiendo: el ciclo de subidas agresivas puede estar moderándose, pero los precios siguen al alza. No estamos ante una burbuja al estilo 2007, pero tampoco ante un mercado relajado donde el comprador tiene todo el poder de negociación.

🔑 El euríbor en marzo de 2026: una buena noticia con un asterisco importante

Uno de los grandes protagonistas de los últimos años ha sido el euríbor. Recuerdo cuando llegó a superar el 4% a finales de 2023 y principios de 2024. Fue un mazazo para muchas familias con hipoteca variable, y también frenó en seco a muchos compradores que se lo estaban pensando.

La situación hoy es notablemente mejor, pero con un matiz que hay que conocer.

El euríbor de marzo de 2026 se sitúa en el 2,407% de media provisional, con una cotización diaria que ronda el 2,524%. Euribor Comparado con el pico de más del 4%, esta bajada supone un alivio real para las familias. El BCE, en su reunión del 19 de marzo de 2026, ha mantenido sus tipos oficiales en el 2,00% para la facilidad de depósitos, pero ha alertado del efecto de la guerra en Oriente Medio sobre la inflación y el crecimiento europeo, sin descartar subidas de tipos en próximas reuniones. Rankia

¿Qué significa esto en la práctica? Que ahora mismo, las condiciones hipotecarias son razonablemente buenas. Las entidades financieras mantienen una competencia agresiva, especialmente en hipotecas fijas, con tipos desde el 1,95% TIN. EuriborDiario.es Si estás pensando en comprar, este es un buen momento para estudiar las opciones de financiación, porque los bancos están peleando por captar clientes con hipotecas atractivas.

Pero hay que ser prudentes: se anticipa que el BCE podría subir los tipos de interés en verano de 2026 debido a la guerra contra Irán y su impacto sobre la inflación. EuriborDiario.es Este escenario, si se materializa, volvería a encarecer las hipotecas variables. Mi consejo profesional en este punto: si tienes pensado financiar una compra en 2026, valora muy seriamente la hipoteca fija. La certidumbre tiene un valor que en momentos de incertidumbre geopolítica no tiene precio.

Bankinter estima que el euríbor a 12 meses podría situarse entre el 2,25% y el 2,30% a finales de 2026 y entre el 2,30% y el 2,35% en 2027, anticipando una senda muy estable siempre que no haya shocks imprevistos. Euribor El matiz está en esas últimas palabras: "shocks imprevistos". Y de eso, precisamente, hablaremos a continuación.

🌍 El mundo en llamas: cómo afectan los conflictos internacionales al mercado inmobiliario español

Seré directo: el conflicto en Oriente Medio, la guerra que involucra a Irán, Estados Unidos e Israel, es el factor de incertidumbre más relevante para el mercado hipotecario e inmobiliario español en este momento. No es una crisis que afecte a la vivienda de forma directa e inmediata, pero sus efectos indirectos ya se están notando.

El mecanismo es sencillo de entender: la guerra provoca inestabilidad en los mercados energéticos. La energía más cara genera inflación. La inflación obliga al BCE a replantear sus políticas de tipos. Y unos tipos más altos encarecen las hipotecas y enfrían la demanda de vivienda.

El conflicto Irán-Israel está disparando el euríbor, y desde el sector financiero se advierte de que habrá que vigilar la evolución real del conflicto, la volatilidad del precio de la energía y las decisiones del BCE, ya que son los tres factores clave para el rumbo del sector en los próximos meses. EuriborDiario.es

A esto se suma el factor Trump y los aranceles. Los mercados bursátiles llevan semanas de alta volatilidad. ¿Cómo afecta esto al ladrillo? De dos maneras opuestas. Por un lado, cuando hay incertidumbre en bolsa, una parte de los inversores busca refugio en activos reales, y la vivienda siempre ha sido considerada uno de los más sólidos. Por otro lado, si la tensión comercial global genera recesión económica o sube la inflación, el poder adquisitivo de las familias se reduce y la demanda de vivienda puede resentirse.

Mi lectura profesional es que, en el corto plazo, el efecto refugio dominará sobre el efecto freno. España, y Andalucía en particular, sigue siendo un destino muy atractivo para el capital internacional, especialmente para el latinoamericano y el norteeuropeo. Singular Bank estima una revalorización acumulada del 9% entre 2025 y 2026, impulsada por la mejora de la confianza del consumidor, el descenso de la inflación y la consolidación del turismo residencial, subrayando que la vivienda seguirá siendo un activo refugio frente a la incertidumbre económica, especialmente en el litoral mediterráneo, las islas y los principales polos urbanos. Escogecasa

🏗️ El problema estructural que nadie ha resuelto: falta vivienda

Más allá de los titulares sobre guerras y tipos de interés, hay un problema de fondo en España que lleva años sin solución y que explica por qué los precios no bajan aunque muchas familias no puedan permitirse comprar: simplemente, no hay suficientes viviendas.

En España se construyen unas 80.000 viviendas nuevas al año, una cifra insuficiente frente a la demanda estimada en más de 120.000. Valencia Plaza Esta brecha no es nueva, pero se ha ido agravando. La creación anual de entre 80.000 y 100.000 viviendas destinadas a la venta se enfrenta a la creación de 200.000 nuevos hogares, lo que hace que la brecha entre oferta y demanda continúe ampliándose en 2026. Grupo Assista

El resultado inevitable es que los precios siguen subiendo porque la demanda supera con mucho a la oferta disponible. En 2026, los precios seguirán subiendo y la oferta seguirá bajando, tanto en venta como en alquiler. Aquí Madrid

¿Y el alquiler? La situación es si cabe más tensa. La renovación de un contrato de alquiler en 2026 para un hogar con una renta mediana tendría un impacto anual de 1.735 euros a precio de mercado en el conjunto de España. Unos 632.400 contratos finalizarán a lo largo del año, afectando a más de 1,6 millones de personas. Aquí Madrid Esto no es una estadística abstracta. Son familias reales que, al renovar su contrato, verán cómo su alquiler sube de manera significativa o, directamente, no encontrarán dónde alquilar.

En España el precio de la vivienda en alquiler lleva 45 meses consecutivos en variación interanual positiva, con un precio medio de 14,10 euros por metro cuadrado al mes en noviembre de 2025. Grupo Assista Llevamos casi cuatro años sin un solo mes en el que el alquiler haya bajado. Eso no es un pico coyuntural, eso es una tendencia estructural.

📍 Andalucía y Córdoba: nuestro mercado, nuestra realidad

Voy a aterrizar todo esto en el territorio donde trabajo. Porque los datos nacionales son importantes para entender el contexto, pero la realidad de mis clientes está en Córdoba y en Andalucía.

Sevilla lidera el crecimiento interanual de precios en Andalucía con un incremento del 13,3%. Almería registra una subida del 10,2%, Granada alcanza el 9,8%, Málaga el 9,8%, Jaén el 7,5%, y Córdoba se sitúa en torno al 8%, en niveles intermedios dentro del conjunto autonómico. valmesa

Un 8% de subida interanual en Córdoba es una cifra relevante. No tan espectacular como Sevilla o Málaga, pero muy significativa. Y aquí está la clave para quien me lee desde Córdoba: el precio medio de las viviendas en Córdoba se sitúa en 1.638 euros por metro cuadrado en marzo de 2026. En los últimos 12 meses, los precios de las casas han aumentado un 4,3%, mientras que los pisos han subido un 8,6%. En un período de cinco años, el precio por metro cuadrado ha registrado un aumento del 12,4% para las casas y del 25,4% para los pisos. Eleconomista

Este dato del 25,4% de subida acumulada en cinco años para los pisos en Córdoba es extraordinariamente relevante para los propietarios. Si tienes un piso comprado hace cinco años en Córdoba, su valor se ha revalorizado una cuarta parte. No es bolsa, no tiene la volatilidad ni el riesgo de la bolsa, y encima te ha dado o puede darte una renta mensual si lo has alquilado.

En el cuarto trimestre de 2025, el precio medio de la vivienda nueva en Andalucía alcanzó los 5.274 euros por metro cuadrado, frente a los 3.180 euros por metro cuadrado de la vivienda usada. La diferencia entre ambos segmentos se sitúa en el 66%. valmesa Esta brecha tan grande entre obra nueva y segunda mano habla de un mercado cada vez más segmentado, donde la vivienda nueva se ha convertido en un producto casi de lujo, mientras que la segunda mano sigue siendo accesible para una demanda más amplia.

Y en el segmento del alquiler en Córdoba, los datos también son relevantes. En enero de 2026, los inmuebles en alquiler en Córdoba han tenido un precio medio de 8,91 euros por metro cuadrado al mes, con un aumento del 0,45% respecto a marzo de 2025. The Objective Córdoba sigue siendo, comparada con otras capitales andaluzas, una ciudad con precios de alquiler relativamente asequibles, lo que hace que la demanda de arrendamiento sea sólida y la rentabilidad para el propietario sea interesante.

💡 Mi lectura como agente: lo que esto significa para ti

He querido escribir este artículo porque creo que el mercado inmobiliario merece explicarse con honestidad, sin el alarmismo de algunos medios y sin el optimismo interesado que a veces rodea a este sector. Como profesional independiente, mi único interés es que mis clientes tomen las mejores decisiones posibles.

Así que déjame compartir contigo mi lectura personal de todo lo que hemos visto:

Si eres propietario y estás pensando en vender, este es uno de los mejores momentos que hemos tenido en años. Los precios están en máximos históricos en muchas zonas, la demanda supera con mucho a la oferta, y los tiempos de comercialización se han acortado notablemente. No se vislumbra una caída de precios en el corto plazo, pero si los tipos de interés suben en verano como apuntan algunas previsiones ligadas al conflicto en Oriente Medio, la demanda podría moderarse. Mi consejo: si tienes pensado vender, no lo dejes para después.

Si eres comprador, el mensaje es más matizado. Las condiciones hipotecarias actuales son razonables, pero la incertidumbre sobre el euríbor para el segundo semestre de 2026 es real. Si encuentras la vivienda que buscas a un precio que te encaje, no esperes a ver qué pasa con los tipos. Los precios no van a bajar. Y si el euríbor sube en verano, comprar en otoño podría salirte más caro en términos de financiación. La clave está en la hipoteca fija: en este entorno de incertidumbre, pagar un poco más a cambio de saber exactamente cuánto pagas cada mes durante 25 años tiene mucho sentido.

Si eres inversor, Córdoba y Andalucía siguen ofreciendo oportunidades que no encuentras en Madrid o Barcelona. Los precios de entrada son más bajos, las rentabilidades por alquiler son competitivas, y la tendencia de revalorización lleva años siendo positiva. La vivienda reformada y bien ubicada en Córdoba tiene cada vez más demanda y se comercializa más rápido. Comprar, reformar y alquilar o vender sigue siendo una estrategia sólida en este mercado.

Si eres propietario de un inmueble en alquiler, el mercado te favorece. La demanda de arrendamiento es muy superior a la oferta disponible, los precios siguen subiendo, y las rentabilidades son atractivas. Sin embargo, hay que seguir de cerca la evolución legislativa: las políticas de vivienda del Gobierno y los cambios normativos pueden afectar a las condiciones del alquiler a medio plazo.

🔍 Conclusión: un mercado sólido en un entorno complejo

El mercado inmobiliario español en 2026 es sólido, pero complejo. Los fundamentales son buenos: demanda sostenida, oferta estructuralmente insuficiente, condiciones hipotecarias razonables y España como destino de inversión internacional de primer nivel. España es considerada actualmente el país europeo más atractivo para la inversión inmobiliaria por la confianza que genera su economía; en 2025 recibió 18.400 millones de euros de inversión y se espera que en 2026 sea entre 19.000 y 21.000 millones. Infobae

Pero el entorno internacional añade capas de incertidumbre que no se pueden ignorar. La guerra en Oriente Medio, la volatilidad energética, los aranceles de Trump y sus efectos sobre el comercio global, y la posibilidad de que el BCE tenga que subir tipos en la segunda mitad del año son variables que hay que tener en el radar.

En Córdoba y Andalucía, la dinámica es positiva. El mercado residencial español ha entrado en una nueva fase expansiva y el sector inmobiliario ha mostrado una notable resiliencia, con datos de compraventas que no se veían desde 2007, aunque sin evidenciar una burbuja inmobiliaria generalizada. valmesa Estamos ante un ajuste estructural del mercado, no ante una repetición del boom y la posterior debacle de hace veinte años. Las bases son distintas, la financiación es más sólida, y los compradores de hoy son más exigentes y más informados.

Mi trabajo como agente inmobiliario es ayudarte a navegar este entorno con información rigurosa y estrategia clara. Si tienes una vivienda que quieres vender, alquilar o si estás pensando en comprar o invertir en Córdoba o en cualquier punto de Andalucía, estaré encantado de acompañarte.

El mercado no espera. Pero las decisiones precipitadas tampoco ayudan. La clave está en actuar con información y con un buen profesional al lado.

📩 Si quieres que analicemos tu caso concreto, no dudes en contactarme. Trabajo de forma independiente, con dedicación completa a cada operación y total transparencia en el proceso.

🔔 Sígueme para más análisis del mercado inmobiliario en Córdoba y Andalucía.

Fuentes consultadas: Idealista, Fotocasa, BBVA Research, CaixaBank Research, Bankinter, Singular Bank, Tinsa, RealAdvisor, Indomio, Brainsre News, Euribordiario.es, Futur Finances, Banco de España, BCE (marzo 2026).

Artículos recientes

7 de mayo de 2024 07/05/2024

Los factores clave en la compraventa de viviendas: precios, hipotecas y previsiones

La compraventa de viviendas es una decisión impor…

2 de mayo de 2024 02/05/2024

"El Euríbor baja en abril hasta el 3,7% y abarata las Hipotecas: Impacto y Perspectivas"

IntroducciónEl Euríbor es uno de los indicadores…

1 de mayo de 2024 01/05/2024

Tras cuatro años de suspensión, vuelven las Reglas Fiscales cargaditas de sorpresas a la UE.

En el ámbito económico y político de la Unión Eur…

1 de mayo de 2024 01/05/2024

La compraventa de viviendas por extranjeros bajó un 7% a finales de 2023

La compraventa de viviendas por extranjeros es un…

29 de abril de 2024 29/04/2024

Que es necesario para instalar paneles fotovoltaicos en una comunidad de propietarios

Instalar paneles fotovoltaicos en una comunidad d…